Недостаток ликвидности BTC. Большой разбор от Glassnode

Ликвидность на рынке цифровых активов продолжает сокращаться, и как на blockchain, так и вне его, объемы достигают исторических минимумов. В то время как многие инвесторы предпочитают удерживать активы в ожидании повышения их стоимости, значительная доля предложения находится на грани значительных неосуществленных потерь.

Цифровой рынок активов вернулся к удивительно узкому диапазону торгов, переживая период сжатой волатильности и исключительно низкого объема торгов. В целом можно сказать, что преобладающее настроение можно охарактеризовать как крайнюю апатию и скуку. В последние недели мы исследовали и подробно описали некоторые факторы, прежде всего, связанные с режимом чистого оттока капитала. В этом анализе мы дальше исследуем эту исчезающую ликвидность и покажем, как мы можем использовать ончейн-данные для лучшего характеризации структуры рынка.

Снижение стабильного обеспечения

Начнем наше исследование с макро-взгляда на движение капитала в отрасли. Здесь мы рассматриваем совокупный инвестированный капитал, удерживаемый в трех основных активах — биткоине, эфириуме и стейблкоинах.

🟢 Стейблкоины переживают постоянное сокращение предложения с апреля 2022 года, поскольку началась погашение после краха LUNA-UST.

Оба 🟠 Биткоин и 🔵 Эфириум опытали приток капитала с начала года, их реализованная капитализация выросла на до $6.8 млрд/мес (BTC) и $4.8 млрд/мес соответственно.

Однако с конца августа все три актива вернулись в нейтральное или негативное движение капитала, это указывает на то, что произошла стагнация и неопределенность.

Если мы выделим стабильные монеты, то можно увидеть, что общая сумма в $43 млрд капитала была погашена, что составляет общее снижение на 26% с максимума, установленного в марте 2022 года. Можно сказать, что это стало результатом как ухода капитала из-за условий медвежьего рынка, так и отражением упущенной выгоды от более высоких процентных ставок, которые не передаются на необеспеченные стабильные монеты.

Разбирая три крупнейших стейблкоина, мы видим, что эти динамики не распределены равномерно:

🟢 Обеспечение USDT фактически выросло на +13,3 миллиарда долларов с момента достижения низкой точки текущего цикла в ноябре 2022 года.

🔵 USDC упал примерно на столько же, что и USDT, в -$16,7 миллиарда, скорее всего, это отражение перемещения капитала американских институтов в более высокодоходные рынки.

🟡 Объем BUSD снизился драматически на $20,4 миллиарда (-89%), в значительной степени в связи с тем, что эмитент Paxos перешел в режим только погашения после принудительных мер Комиссии по ценным бумагам и биржам.

Если мы рассмотрим это с позиции относительного доминирования, мы можем увидеть, насколько значительным является расширение доли рынка Tether. USDT теперь представляет 69% рынка стабильных монет, что является резким поворотом с 44% минимальной долей, достигнутой в июне 2022 года.

Доминирование BUSD упало до 2,1%, а USDC всего лишь 21,7%, что является значительным падением по сравнению с пиком 38%, достигнутым чуть более года назад.

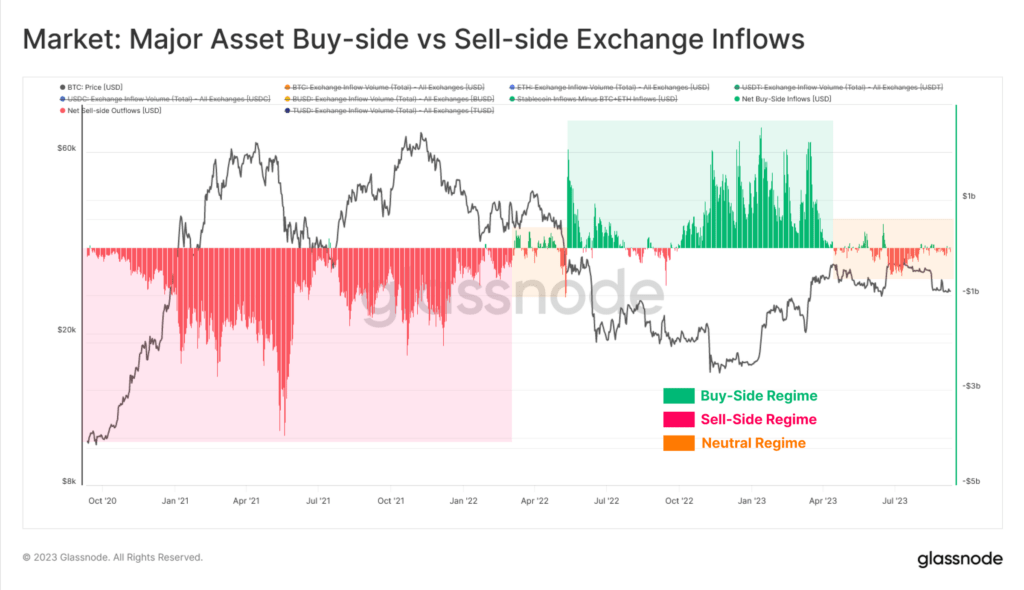

На более коротком горизонте мы можем рассмотреть относительное соотношение покупателей и продавцов для трех основных активов, поступающих на биржи. Здесь мы делаем несколько простых предположений:

- Мы предполагаем, что долларовая стоимость BTC и ETH, поступающих на биржи, является приближением давления продавцов.

- Мы предполагаем, что долларовая стоимость стейблкоинов, поступающих на биржи, является приближением давления покупателей.

На графике ниже рассчитывается разница между долларовыми поступлениями стейблкоинов (+) и поступлениями BTC + ETH. Мы ищем не столько абсолютное значение (так как вокруг этих предположений будет погрешность), сколько значимые периоды.

🟢 Положительные значения указывают на режим чисто покупательской стороны, когда покупательская сторона стейблкоинов превышает сторону продавцов BTC + ETH.

🔴 Отрицательные значения указывают на режим чисто стороны продавцов, когда покупательская сторона стейблкоинов меньше стороны продавцов BTC + ETH.

В 2021 году было явно преобладающее давление продавцов, поскольку инвесторы фиксировали прибыль во время бума роста. Крах LUNA-UST и 3AC в середине 2022 года означал возвращение к чистой аккумуляции, поскольку инвесторы работали над установлением рыночного уровня.

Однако с апреля этого года рынок вернулся к относительно нейтральному уровню, что соответствует замедлению поступлений капитала в BTC и ETH и увеличению апатии и неопределенности на рынке.

В блокчейне тишина…

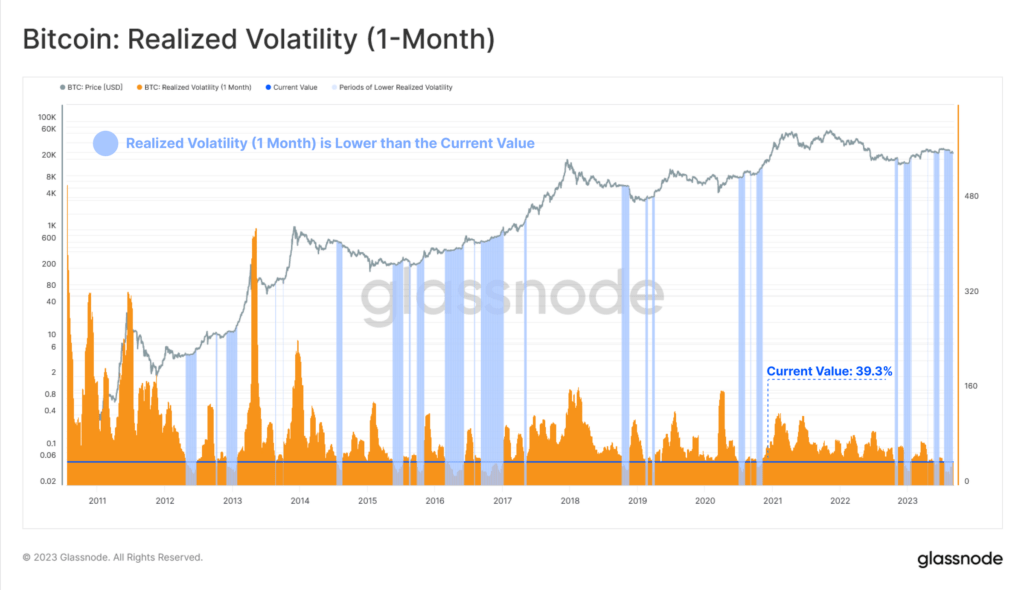

Несмотря на скачок волатильности, испытанный во время последней распродажи до уровня $26 тыс., а затем во время успешного противостояния Grayscale SEC в судах, реализованная волатильность осталась удивительно низкой. Рынок все еще находится в исторически низкой волатильной среде, что обычно предшествует усилению волатильности в будущем.

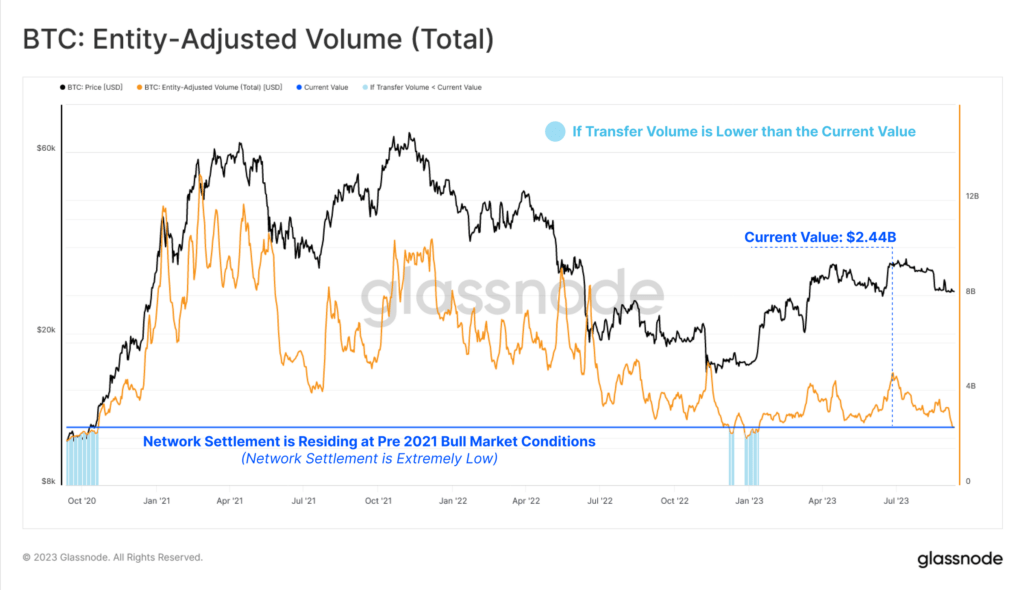

Эта низкая ликвидность и низкая волатильность также отражаются в объемах расчетов по сети Bitcoin. Общий объем оборота монеты в долларах США (используя нашу кластеризацию с учетом сущностей) застрял на минимальном уровне $2,44 млрд в день и вернулся к уровню октября 2020 года.

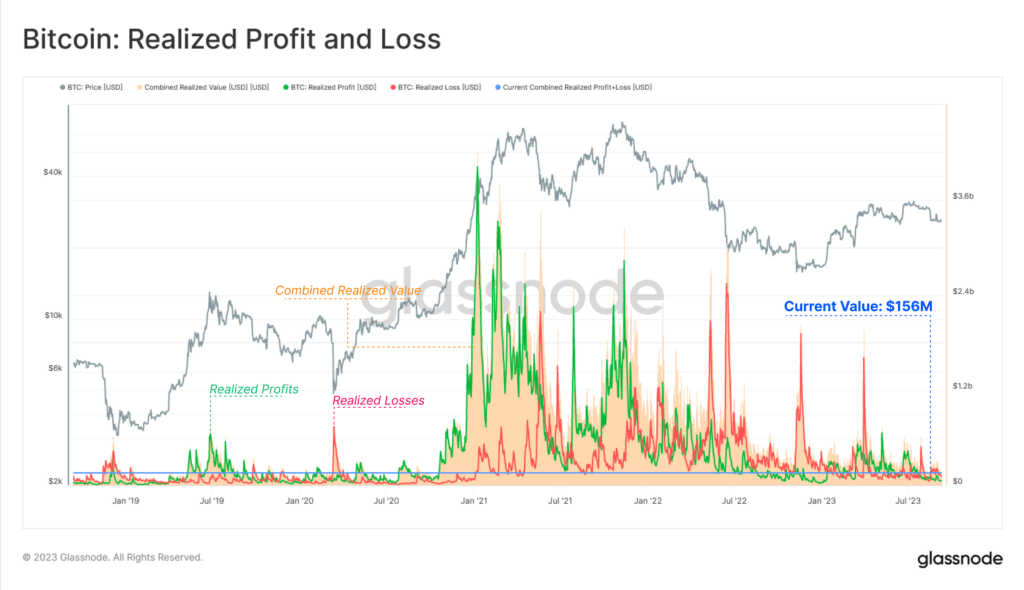

Если мы рассмотрим реализованную стоимость, установленную на цепочке (являющуюся разницей между ценами приобретения и продажи монет), мы увидим, что она остается чрезвычайно неподвижной. Рынок в целом не зафиксировал значительных прибылей или убытков, что говорит о том, что большинство торгующих монет находятся близко к своей первоначальной цене приобретения.

Полученная прибыль и убытки также находятся на уровне, сопоставимом с рынком 2020 года, что подчеркивает, вероятно, полное и окончательное «растекание» эйфории с рынка быков 2021 года.

Мы также можем отслеживать эту низкую ликвидность и безразличное настроение на блокчейне, наблюдая за долей богатства, хранимой в самом активном и ликвидном сегменте рынка — когорте «горячего предложения» (монеты, перемещенные за последнюю неделю).

Реализованная стоимость, хранящаяся в этой когорте «горячего предложения», находится на исторических минимумах, что указывает на то, что очень мало монет, которые старше 1 недели, совершают сделки в настоящее время.

Вне блокчейна тоже тишина…

Переходя к внебиржевым рынкам деривативов, мы видим, что объемы сделок фьючерсами достигли исторического минимума в 12 миллиардов долларов в день. Единственный период с более низким объемом торгов был затишьем в конце 2022 года, когда цена биткоина две недели колебалась в пределах 557 долларов.

Мы обратили внимание на интересное расхождение на рынках опционов, где объемы торгов значительно выросли в 2023 году и в настоящее время составляют 437 миллионов долларов в день. Это может свидетельствовать о том, что рынок предпочитает использовать плечо и капитальную эффективность опционов для выражения своего мнения в период более строгих общих условий ликвидности.

Важно отметить, что несмотря на то, что на рынках опционов сейчас примерно такой же порядок величины открытого интереса, что и на рынках фьючерсов, объемы торгов опционами остаются на порядок меньше.

Снова, несмотря на несколько дней резкой волатильности за последний месяц, рынки опционов продолжают оценивать относительно низкую подразумеваемую волатильность. Первоначальное повышение премии за волатильность было недолгим, и подразумеваемая волатильность на 1 месяц снова снизилась до исторических минимумов в 33,9%.

Рынок продолжает держать позиции

С учетом того, что как домены ончейн, так и оффчейн находятся в исключительно тихом состоянии, неудивительно, что объем снабжения, удерживаемый долгосрочными держателями, достиг нового исторического максимума в 14,74 миллиона биткоинов. В то же время, объем снабжения, удерживаемый краткосрочными держателями, представляющими более активную часть рынка, снизился до самого низкого уровня с 2011 года. Удержание (HODLing) явно остается основной динамикой рынка, что сигнализирует о стабильной уверенности среди существующих держателей, но также указывает на то, что эти инвесторы, вероятно, единственные, кто остался.

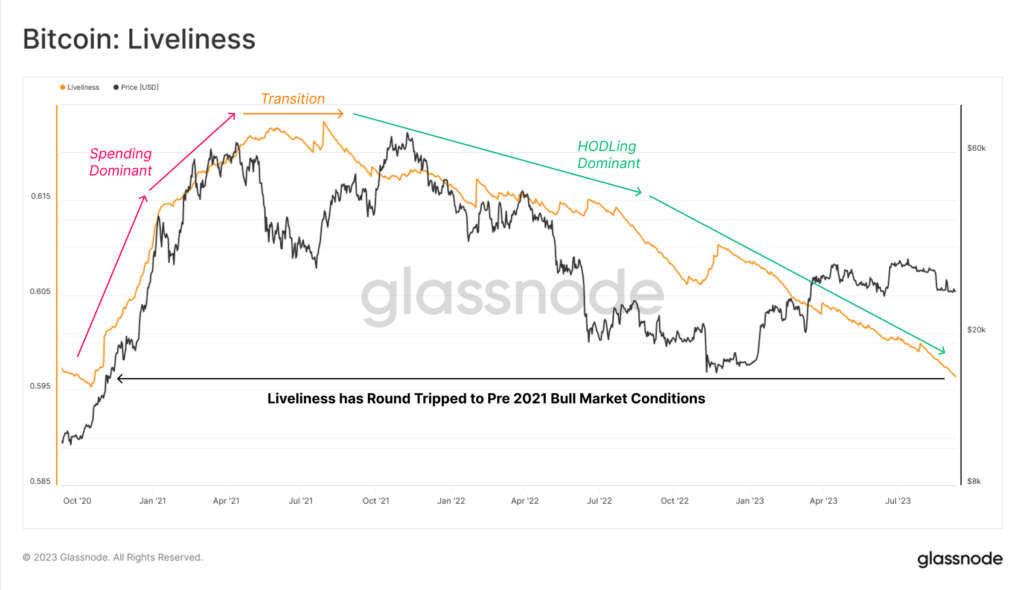

Мы можем обнаружить слияние внутри метрики «Живучести», которая элегантно сравнивает баланс всех временных потерь Coinday с Coinday создания. Другими словами, «Живучесть» представляет собой относительный баланс «времени удержания инвесторами» на рынке.

Соответствуя режиму нетто продаж, о котором мы говорили выше, в 2021 году «Живучесть» значительно возросла, поскольку старые монеты были потрачены и принесли прибыль. Когда начался медвежий рынок 2022 года между маем и декабрем 2021 года, был установлен сильный тренд на понижение. Это стало точкой перегиба с рынка трейдеров на рынок HODLer.

«Живучесть» сейчас снова вернулась к условиям конца 2020 года и продолжает значительно снижаться. Это указывает на то, что общее «время удержания инвесторами» увеличивается, и инвесторы все больше не желают тратить и расставаться со своими удерживаемыми монетами.

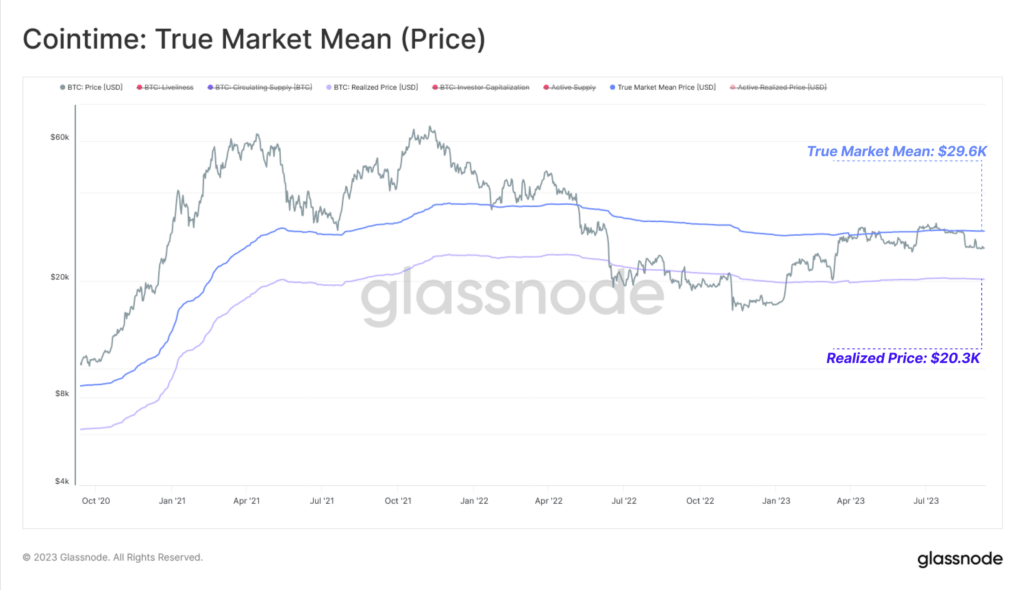

Одной из ключевых мыслей этой работы является разработка модели «Истинного рыночного среднего значения цены», которую мы считаем наиболее точной моделью «базовой стоимости» для активных инвесторов в Bitcoin. В настоящее время эта модель составляет 29,6 тыс. долларов и с апреля этого года формирует психологический уровень сопротивления. Традиционная модель Реализованной цены торгуется по цене 20,3 тыс. долларов, и обе модели ограничивают основную часть годовой ценовой динамики.

Чувствительность рынка

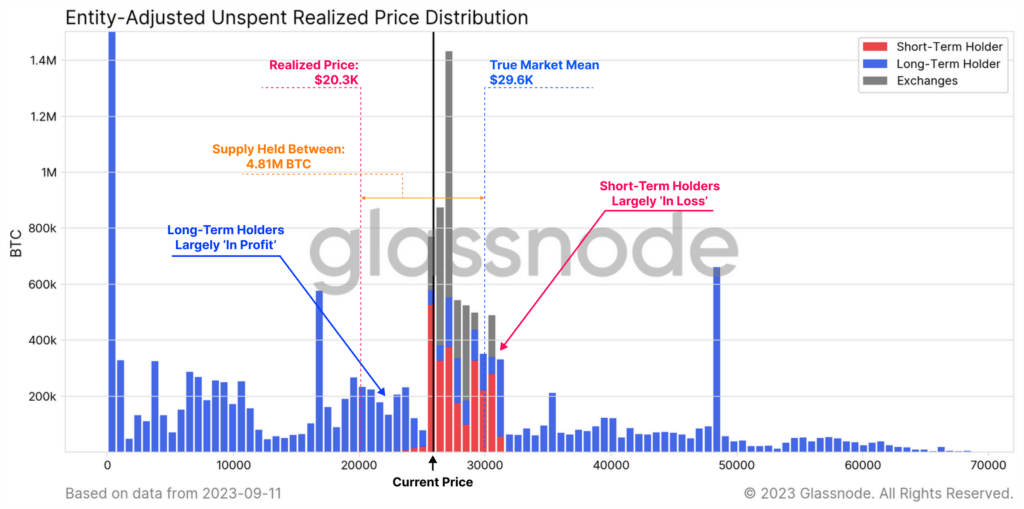

Если мы применим эти две модели ценообразования в качестве психологических границ к диаграмме URPD, мы сможем лучше характеризовать объем приобретенного между этими двумя моделями предложения. В настоящее время около 4,81 млн BTC имеют стоимость в диапазоне от 20,3 тыс. до 29,6 тыс. долларов США.

Мы также видим, что при ценах чуть ниже 26 000 долларов на момент написания, короткосрочные держатели 🔴 практически полностью оказались под водой относительно своей позиции. Можно сказать, что это немного находит в более ценообразовательной когорте.

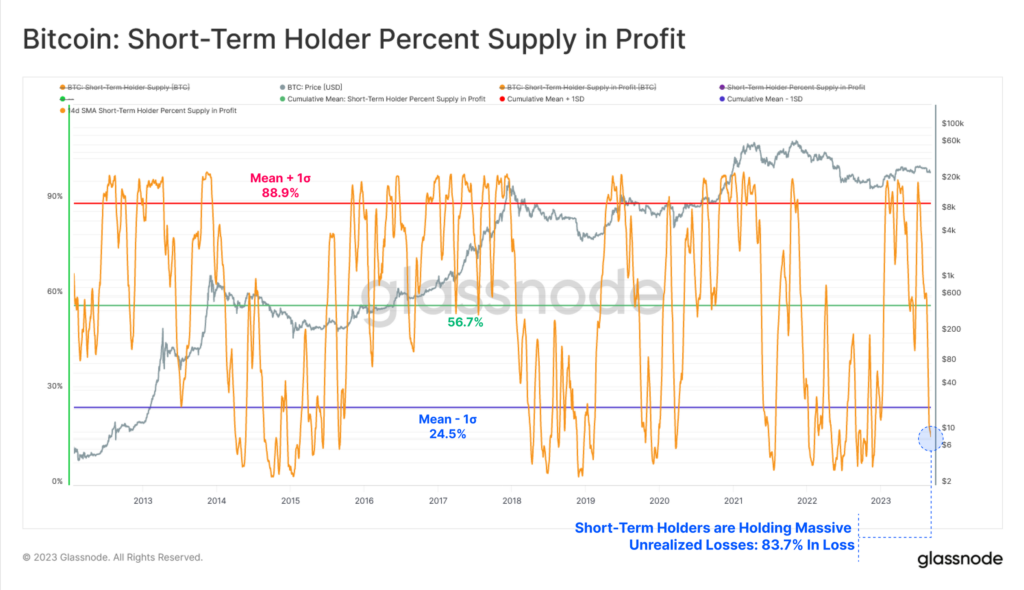

Диаграмма ниже показывает процент короткосрочного предложения, находящегося в прибыли. Мы видим, что подавляющее большинство их запасов стало давать нереализованную потерю, только 16,3% из их запасов все еще находятся в прибыли.

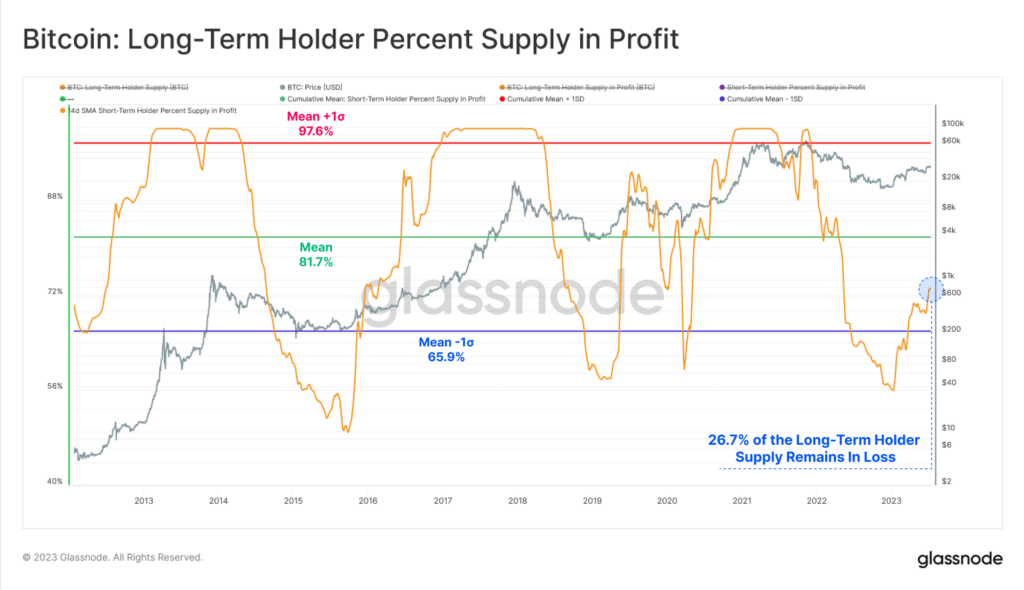

Для группы долгосрочных держателей их прибыльность постепенно увеличивается, хотя она все еще исторически низкая и только несколько месяцев назад вышла за границы отрицательного односигмового интервала. Хотя это конструктивная тенденция, более 26,7% общего предложения для долгосрочных держателей находится ниже цены их приобретения и значительно ниже среднего значения на протяжении всего времени.

Хотя 2023 год был довольно разумным восстановлением для биткоина и цифровых активов, эти результаты указывают на то, что все еще существует несколько психологических барьеров в основе стоимости, которые необходимо преодолеть.

Резюме и Выводы

Волатильность, ликвидность, торговые объемы и объемы расчетов на цепочке блоков находятся на исторических минимумах. Это усиливает вероятность того, что рынок перешел в период крайней апатии, истощения и, можно сказать, скуки.

Группа долгосрочных инвесторов остается непоколебимой и практически не отказывается от своих владений. С другой стороны, когорта краткосрочных инвесторов находится на грани прибыльности, поскольку многие монеты имеют стоимостную базу выше текущего диапазона торгов в 26 тысяч долларов. Это указывает на то, что эта группа все более чувствительна к цене и что многие психологические уровни цены еще предстоит преодолеть.