Представляют ли CBDC угрозу Биткойну. Большая статья.

Изобретение Биткойна было технологическим прорывом, который нарушил установленный порядок. Когда Биткойн был создан, центральные банки думали, что могут безопасно игнорировать его.

По мере роста популярности Биткойна, центральные банки были вынуждены обратить внимание и попытаться понять, что Биткойн означает для роли центральных банков и используемых ими технологий.

В последние годы центральные банки пришли к общему мнению, что есть аспекты Биткойна, которые они могут и должны включить в свои процессы и базовое программное обеспечение.

CBDC (цифровая валюта, выпущенная центральным банком) — общий термин для валют, выпущенных центральным банком, включающих элементы криптовалют в свою модель функционирования.

Поскольку деньги уже являются цифровыми, почему правительства рассматривают CBDC?

Центральные банкиры и государственные чиновники утверждают, что CBDC способствует финансовой инклюзии, предлагая небанковскому населению легкий доступ к безопасным деньгам.

Также они заявляют, что CBDC повысит эффективность платежей, снизит затраты на транзакции и упростит правительству осуществление денежной и фискальной политики.

Кроме этих утверждений, CBDC предлагает правительствам два преимущества, которые не следует игнорировать: CBDC увеличивает финансовую власть государства над гражданами и служит поверхностным конкурентом для инноваций частного сектора, таких как Биткойн.

Внедрение CBDC может вызвать риски дестабилизации крупных секторов экономики, что объясняет, почему люди нервничают от этой идеи в странах, таких как Россия и Соединенные Штаты.

Кроме того, они представляют собой слабое технологическое обновление для фиатных денег — не являются прорывом в денежных технологиях, подобных Биткойну.

CBDC по-прежнему представляют собой те же инфляционные фиатные валюты, что и раньше, только полностью цифровые и менее конфиденциальные.

В противоположность этому, потребителей привлекает Биткойн из-за его уникальных денежных качеств и его независимости от цензуры.

К счастью, CBDC не являются угрозой для Биткойна. Фактически, CBDC даже может ускорить принятие Биткойна.

Что такое CBDC на примере финансовой системы США?

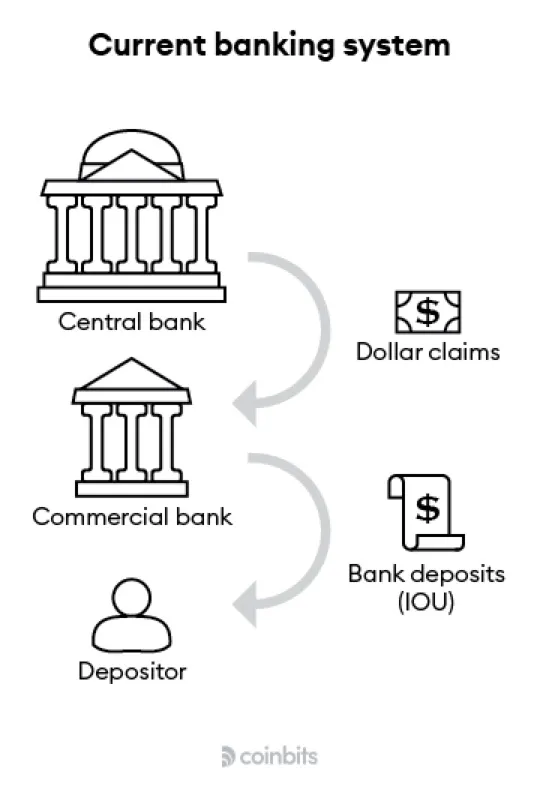

В Соединенных Штатах Федеральный резерв создает доллары. Эти доллары состоят из смеси физической наличности и резервных счетов, которые банки ведут в ФРС.

Потребители используют комбинацию физических денег и цифровых долларов, представленных в виде депозитов на их банковских счетах.

Однако цифровые доллары, находящиеся на банковских счетах потребителей, отличаются от тех, которые банки ведут в Федеральном резерве.

Цифровые доллары на банковских счетах потребителей фактически представляют собой требования к долларам, которые банки ведут в Федеральном резерве.

Потребители не могут напрямую использовать эти доллары, потому что только финансовые учреждения могут получить к ним доступ.

Мы не замечаем разницу между цифровыми долларами — требованиями к резервным счетам — и реальными долларами, потому что банковская система США в настоящее время является ликвидной и безопасной настолько, что это различие не имеет повседневных последствий — пока.

Банковская модель в США до внедрения CBDC

CBDC отличаются от цифровых долларов, потому что они являются реальными долларами, выпущенными Федеральным резервом, а не требованиями к долларам, веденными банками в Федеральном резерве.

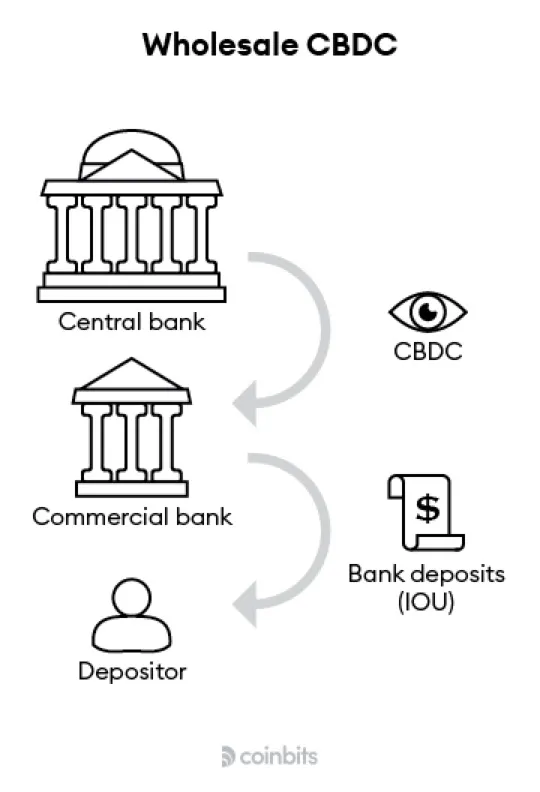

Есть два пути для центральных банков при внедрении CBDC — оптовый и розничный.

При оптовой модели CBDC эмулируются банковские резервы. CBDC будет валютным товаром, который будет внесен на счета, которые банки и другие финансовые учреждения ведут в Федеральном резерве.

Затем банки предоставят эти доллары, перезаложенные, на банковских счетах потребителей.

Оптовая модель CDBC

Как описывает Ник Батия в книге «Schichtgeld»,

«Центральные банки могут выпустить цифровую валюту в виде оптовых резервов, которые будут доступны только банкам… Опция цифровых резервов имеет потенциал для модернизации финансовой инфраструктуры для банковской системы, но она не повлияет на то, как общество взаимодействует с деньгами.»

В отличие от этого розничная CBDC будет служить цифровыми наличными для потребителей. Представьте себе приложение, которое позволяет вам тратить CBDC, как любую другую криптовалюту.

В то время как оптовая модель не приведет к существенным изменениям в установленном порядке вещей, розничный путь изменит механику текущей банковской системы.

Модель розничной CBDC

Различия между розничной и оптовой моделями имеют значение. Как показано выше, с розничной CBDC у американцев будет прямой банковский счет у Федерального резерва без коммерческих посредников.

Учитывая непредсказуемые последствия внедрения розничной CBDC для американской банковской системы, Федеральный резерв сосредоточен на разработке оптовой CBDC.

Однако, в отличие от этого подхода, администрация Байдена сообщила о возможности создания системы CBDC в США и предложила, что может возрасти политический интерес к розничным CBDC.

В отчете указывается, что «все должны иметь возможность использовать систему CBDC» и «система CBDC должна расширять равный доступ к финансовой системе».

Поскольку оптовая модель не расширяет доступ к финансовой системе, доклад Байдена и Харриса указывает на то, что политики намерены исследовать опцию розничной торговли.

CBDC сталкиваются с проблемами

Кредитование бизнеса

У CBDC есть конфликтующие цели. Важной функцией коммерческих банков является направление средств на инвестиционные проекты через кредиты.

Если CBDC успешно отклоняют деньги от частной финансовой системы, предприниматели рискуют потерять доступ к капиталу, так как CBDC вытесняют традиционные банки.

Таким образом, CBDC либо заставят правительства принять роль кредиторов коммерческих банков, либо уменьшат доступ предприятий к капиталу.

Кроме того, правительства не обладают достаточной компетентностью для принятия инвестиционных решений. Когда они это делают, это в лучшем случае замедляет экономику, а в худшем серьезно ее повреждает.

Ученые предлагают решение этой проблемы направления инвестиций в экономике, работающей на розничной CBDC, а именно, предложить низкие процентные ставки на CBDC для устранения масштабной аккумуляции CBDC.

Однако это вызывает вопрос — если граждан нужно обезоружить от использования CBDC для одного из основных случаев использования денег, зачем их вводить? Ответ неясен.

Это внутреннее противоречие может объяснить, почему более двух третей общественных писем в ответ на предложение Федеральной резервной системы по CBDC относятся к этой идее отрицательно.

Конфиденциальность

Удаление коммерческих банков в качестве финансовых посредников позволяет правительствам полностью контролировать счета каждого гражданина.

Государственным служащим больше не придется работать с коммерческими банками — они могут ограничить, цензурировать или остановить финансовые транзакции по любой причине.

Вот почему CBDC вызывают беспокойство у людей, обеспокоенных приватностью.

Сегодня в Китае DCEP (цифровая валюта / электронные платежи) позволяет Китайскому народному банку наблюдать за повседневными транзакциями граждан.

Сочетание DCEP с системой социального кредита Китая дает правительству возможность взаимодействовать непосредственно с банковскими счетами потребителей на основе политических предпочтений.

Даже в Канаде, которая не является явно авторитарной, премьер-министр Джастин Трюдо заморозил банковские счета людей, участвовавших в протестах против обязательной вакцинации от COVID-19 или даже финансово их поддерживавших.

Также вызывает волнение программирование CBDC. Они позволяют центральным банкирам напрямую встраивать денежную политику в деньги, которыми люди пользуются каждый день.

Например, столкнувшись с экономическим кризисом, центральные банки могут решить изменить код доллара таким образом, чтобы они прекращали существование, если их не тратят в отведенный срок, заставляя людей тратить их на потребление для «стимулирования» экономики.

Правительственные должностные лица, кажется, не осознают эти риски или, по крайней мере, не хотят обсуждать их. Вместо этого сторонники CBDC хвалят их потенциал для программирования и наблюдения.

Даже не принимая во внимание недостатки конфиденциальности, преимущества для потребителя от использования CBDC неясны. Они не решают финансовые проблемы, такие как инфляция, и не способствуют финансовой инклюзии.

Они также не представляют собой технологический прорыв, поскольку смесь технологий, на которых они основаны, уже используется сетью Bitcoin.

Как отмечают Уильям Лютер и Эндрю Бэйли,

«Стандартный случай CBDC основывается на ошибочной идее о том, что нам нужны новые цифровые деньги для нашего нового цифрового мира. Большая часть наших денег уже является цифровыми — коммерческие банковские депозиты и переводы записываются на компьютерах, а не на бумажных регистрах.»

Bitcoin — все еще лучше и не исчезает

В «American Banker» Роб Блэквелл описывает угрозу таким образом:

«Если банкиры не будут осторожными, они могут оказаться в проигрыше, когда будут наблюдать, как Федеральная резервная система создает альтернативу федерально обеспеченным депозитам.»

Можно предположить, что лобби коммерческих банков полностью выступит против CBDC, представляя еще одно препятствие.

Кроме того, хотя коммерческие банки в целом не популярны среди потребителей, вопрос в том, предпочли бы потребители взаимодействовать с центральными банками — отдаленными монолитными институтами, у которых гарантированно будет еще худшее обслуживание клиентов.

В то время как центральные банкиры пишут статьи и беседуют о цифровых валютах, не желаемых потребителями, принятие Bitcoin будет продолжаться по одной причине — это просто лучшая форма денег, когда-либо изобретенная.

CBDC не угрожают Bitcoin. Фактически, поскольку они вносят дополнительный риск, неопределенность и проблемы конфиденциальности в текущую финансовую систему, появление CBDC даже может побудить дальнейшее внедрение Bitcoin.